بسم الله والحمد لله والصلاة والسلام على رسول الله،

في يوم الثلاثاء الماضي الموافق 23 أبريل 2019، أعلنت سلطة دبي للخدمات المالية DFSA بوقف كل من سماسرة السلع والمعادن David Barnett و Christopher Steer عن ممارسة أي نشاط مالي من خلال مركز دبي المالي العالمي … وذلك صيانة لنزاهة الاقتصاد الإسلامي بعدما تبين عدم نزاهة وكفاءة كلٍ منهما.

مستر ديفيد و مستر كريستروفر هما أحد فصول المهزلة الأخلاقية التي تمارسها بعض البنوك التي تسمي نفسها بالإسلامية!

و تلكم فصول القصة…

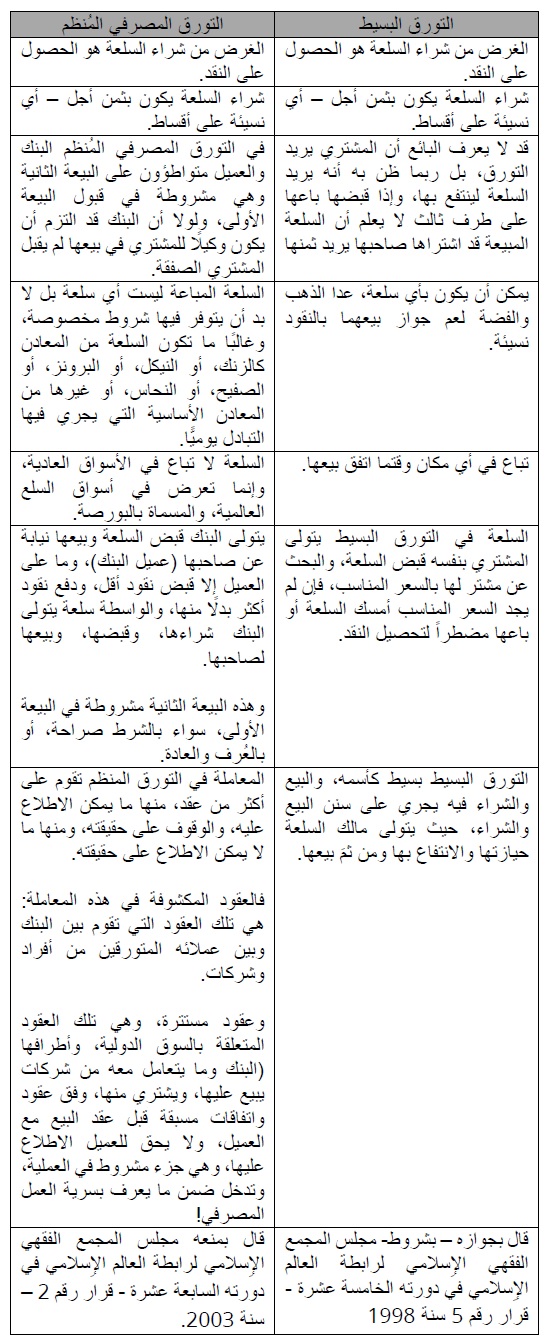

منذ سنوات عجاف، وكثير من البنوك الإسلامية – التي تزعم تطبيق الشريعة في المعاملات المالية – تمنح عملائها التمويل النقدي عن طريق ما يُعرف في الأوساط الفقهية المعاصرة بالتورق المصرفي المُنظم، وكذلك تسميه بعض هذه البنوك بالمرابحة السلعية Commodity Murabaha

وهذه المعاملة يمكن وصفها وكيفية تطبيقها، كما بالمخطط بالصورة التالية – متبوعة بشرح باللغة العربية:

أطراف العملية أربعة: عميل البنك طالب التمويل النقدي (العميل) ، والبنك “الإسلامي” ، وسمسار سلع ومعادن (A) ، وسمسار سلع و معادن (B).

(1) يأتي العميل إلى البنك طالباً التمويل (النقود) ، فيقوم البنك بدراسة حالة العميل الائتمانية.

(2) يشتري البنك سلعة ما من سمسار سلع (A) (والذي بدورة يشتريها من موّرد عن طريق بورصة لندن للمعادن)، ويتملك البنك السلعة، فَرضاً ثمن السلعة 100 دولار.

(3) يدفع البنك نقداً لسمسار السلع (A) مبلغاً وقدرة 100 دولار.

(4) يبيع البنك السلعة لعميل البنك عن طريق عقد مرابحة، كما هي أي ما كان مكانها، مباعة للعميل على أقساط تزيد قيمتها عن كلفة السلعة بمقدار ربح البنك، فرضاً 100+10= 110 دولار هو سعر السلعة على أقساط. (فينشأ التزام بدين في ذمة العميل لصالح البنك بمبلغ قدره 110 دولار)

(5) يبيع البنك السلعة نيابة عن العميل عن طريق سمسار سلع (B)، وذلك بمبلغ 100 دولار.

(6) يسدد سمسار (B) ثمن السلعة للبنك، والذي يقوم بإيداعه في حساب العميل (100 دولار) ، وهكذا يكون العميل قد حصل على التمويل (النقد)

(7) يسدد العميل مبلغ 110 دولار للبنك على أقساط – وهو المبلغ الذي نشأ في ذمته نتيجة شراء السلعة على أقساط.

و عادة ما يتم الشراء كما في نقطة (2) والبيع كما في نقطة (5) في نفس اليوم، بفاصل زمني بسيط! حتى تدخل السلعة في ضمان البنك ويبيع ما يملك -بزعمهم-!

وتلك المعاملة بهذا الترتيب تُعرف كما سلف ذكره بالتورق المصرفي المُنظم تميزاً لها عن التورق البسيط ، وهذه أبرز الفروق بينهما:

و ستجد أخي القارئ الكريم نسخة من جميع القرارات الصادرة عن المجمع في مقال هديةٌ علميةٌ قيمةٌ…!

جاء في قرار مجلس المجمع الفقهي الإسلامي في دورته السابعة عشر، قرار رقم 2، بشأن موضوع “التورق كما تجريه بعض المصارف في الوقت الحاضر”:

“… أن واقع هذه المعاملة يقوم على منح تمويل نقدي بزيادة لما سمي بالمستورق فيها من المصرف في معاملات البيع والشراء التي تجري منه، والتي هي صورية في معظم أحوالها، هدف البنك من إجرائها أن تعود عليه بزيادة على ما قدم من تمويل. وهذه المعاملة غير التورق الحقيقي المعروف عند الفقهاء، وقد سبق للمجمع في دورته الخامسة عشرة أن قال بجوازه بمعاملات حقيقية وشروط محددة بينها قراره .. وذلك لما بينهما من فروق عديدة فصلت القول فيها البحوث المقدمة. فالتورق الحقيقي يقوم على شراء حقيقي لسلعة بثمن آجل تدخل في ملك المشتري، ويقبضها قبضًا حقيقيًّا، وتقع في ضمانه، ثم يقوم ببيعها هو بثمن حال لحاجته إليه، قد يتمكن من الحصول عليه وقد لا يتمكن، والفرق بين الثمنين الآجل والحال لا يدخل في ملك المصرف الذي طرأ على المعاملة لغرض تبرير الحصول على زيادة لما قدم من تمويل لهذا الشخص بمعاملات صورية في معظم أحوالها، وهذا لا يتوافر في المعاملة المبينة التي تجريها بعض المصارف…”

وإن من المحزن فشو العمل بالتورق المصرفي المُنظم كأداة التمويل الأولى في كثير من البنوك الإسلامية، و أجازت الهيئات الشرعية لتلك البنوك هذه الحيلة الربوية، وهذه الهيئات الشرعية ترجع في حقيقة أمرها لثُلة من الشيوخ الأعضاء في جميع هذه الهيئات الشرعية! قد تحزبوا على تطبيق التورق أينما حلوا، و ويلُ لمن يخالفهم، فليس له مكان في الهيئات الشرعية!

وهؤلاء يقولون بسلامة التورق المصرفي المنظم نظراً لسلامة البيع والشراء والقبض والوكالة المشتمل عليهم منظومة العقد، كلٌ سليم على حدةٍ بزعمهم، بينما تجاهلوا وغضوا الطرف عن مقصد المعاملة ونية المتعاقدين، التي تواطئت على نقد حاضر بنقد زائد نسيئة، وهو عين ربا الديون، و إن لم يكن هذا التورق المصرفي المُنظم من الربا فليس على الأرض ربا!

ولقد دار نقاش بيني وبين أحد رؤساء التدقيق الشرعي لأحد أكبر البنوك الإسلامية في الإمارات، وحاورته في ما يخص حرمة التورق المصرفي وكونه حيلة للوصول للربا وأن السلعة غير مرادة في العقد… فقال معترضاً: وأي تاجر يريد السلعة لذاتها! إنما المقصود الربح من السلعة!

ولا أدري كيف نُكس على رأسه وقال ما قال! نعم، فإن الربح هو المقصود من تجارة السلع ولكن بطريق شرعي! عن طريق تجارة لا يعلم التاجر أيربح فيها أم يخسر، وليس ربحاً مضموناً بسبب دخول سلعة ما في ضمان البنك نصف ساعة على الورق!

على كل حال هولاء تمسكوا بصورية العقد دون النظر إلى باطنه و مآله، ولكن حتى هذه الصورية قد أبدت لنا الأيام أنها صورة مزورة باطلة!

مستر ديفيد ومستر كريستوفر كانا يعملان في أحد شركات السمسرة في السلع والمعادن والمسجلة في مركز دبي المالي العالمي، الأول يعمل مديراً للتداول والثاني يعمل رئيساً تنفيذياً، والسمسار مختص بتلبية حاجات البنوك الإسلامية من عقود السلع والمعادن النفيسة من أجل أن تقوم تلك البنوك بإجراء التورق المصرفي المنظم بالصورة السالف شرحها.

تتلخص وقائع القضية التي أدت لوقفهما عن العمل، كما أعلنت سلطة دبي للخدمات المالية DFSA، أنهما في الفترة من الأول من يناير 2014 إلى 31 ديسمبر 2015 (أي لمدة عامين) لم يقوما بشراء أي سلع أو معادن نفيسة كما هو مطلوب من البنوك والعملاء، بل كانوا قد ألغوا التعاقد مع مُورد السلع من بورصة لندن للمعادن LME ، ومع ذلك نفذوا جميع المعاملات التي طُلبت منهم عن طريق البنوك الإسلامية وغيرهم من البورصات المحلية التي تشتري وتبيع المعادن لنفس أغراض التمويل عن طريق التورق المصرفي المُنظم…

وقاما بذلك عن طريق إعادة استخدام أكواد سلع ومعادن قد تم التعامل عليها من قبلُ ، وإعادة استخدام نفس الأكواد دون شراء أو بيع حقيقي للسلع والمعادن…

ثم ماذا! أو كما قد يكون دار في خُلد ديفيد و كريستوفر عندما فعلوا فعلتهم: “! So What”

لم يحدث شيئاً ولم ينتبه أحد، فهذه المعاملات صورية من رأسها إلى أخمص قدميها! ولا أحد يرغب أن يعرف عن السلعة شيئاً…

ولعل هذا الذي أدركه ديفيد و كريستوفر، وسوغ لهما التلاعب، فهم يشترون السلعة بمائة ثم يبيعونها بعد قليل بمائة، ولعل عمولة مُورد السلع من بورصة لندن للمعادن تنقص من عمولة مكتب السمسرة! فلما العناء والتعب وخسارة جزء من العمولة! في شراء وبيع لا يريده أحدٌ إلا ذراً للرماد في العيون، ولتضربُ المعاملة بخاتم “تمويل متوافق مع أحكام الشريعة الإسلامية”.

ولو استمر الرجلان على فعلهما قروناً لما اكترث لهم أحد أطراف التورق، إلا أن الرياح تأتي بما لا تشتهي السُفن، وأكتشفت سلطة دبي للخدمات المالية تلاعب السمسارة، وكان يجب معاقبتهما ووقفهما عن العمل … حفاظاً على نزاهة الإقتصاد الإسلامي كما جاء في صدر بيان السلطة! (وهذا رابط لنص البيان كاملاً)

والحق أن زعم تطبيق الاقتصاد الإسلامي الماثل في صورة التورق المصرفي المنظم قد فارق النزاهة قبل حادثة مستر ديفيد ومستر كريستوفر، وما فعلوه إلا فصل من فصول فقه الحيل الذي حل محل فقه الاقتصاد الإسلامي النزيه.

الآن وقد تبين أن السلعة لم يكن لها وجود، وأن المعاملة ربوية صريحة، ولم يكن ثمَّ بيع ولا شراء ولا سلعة، فهل تقوم تلك البنوك “الإسلامية” – التي تعاملت مع السمسار المحتال خلال عامين – بإبطال تلك العقود التي أبرمتها مع عملائها! والرد إلى ما قبل العقد، باسترجاع البنوك الإسلامية رأس مالها دون زيادة الربح الذي تبين أنه لم يتحصل من فرق سعر البيع النقدي وبيع النسيئة! إنما الربح هو نقد زائد مقابل التأجيل، الذي هو عين الربا…

لو كان عند هذه البنوك ذرة من النزاهة والمصداقية لقاموا بإبطال تلك العقود ورد الربح – ولا أظنهم سيفعلون ذلك، والأيام بيننا… – وهذا اختبار حقيقي لدعوى التمسك بأحكام الشريعة!

قال شيخ الإسلام ابن تيمية رحمه الله في مجموع الفتاوى (29/ 434): “التورق أصل الربا، فإن الله حرم أخذ دراهم بدراهم أكثر منها إلى أجل لما في ذلك من ضرر المحتاج، وأكل ماله بالباطل، وهذا المعنى موجود في هذه الصورة…”

إن المطالع المختص بأسوق المال والمعاملات المالية التي تجري فيها لا ينفك يوماً من عجائب وطوام تدع الحليم حيراناً، و رحم الله القائل: والليالي من الزمان حُبالى … مثقلات يلدن كل عجيب!

وصل اللهم وسلم على محمد وعلى آله وصحبه والتابعين لهم بإحسان إلى يوم الدين

هاني حلمي

تعقيب: سؤال عن معاملة مع مصرف أبو ظبي الإسلامي مصر…! | هاني حلمي