بسم الله والحمد لله والصلاة والسلام على رسول الله،

وردني هذا السؤال:

“حتى لا أطيل عليكم .. علمت أنكم متخصصون في مجال المعاملات المالية الإسلامية و كان لي هذا السؤال لو تكرمتم .. معروض علي شقة في أحد التجمعات السكنية في القاهرة و تشترط الشركة المالكة للمشروع دفع مبلغ تحت اسم ( وديعة صيانة ) توضع في أحد البنوك ويصرف من عائدها على صيانة المشروع كما هو موضح بالصور:

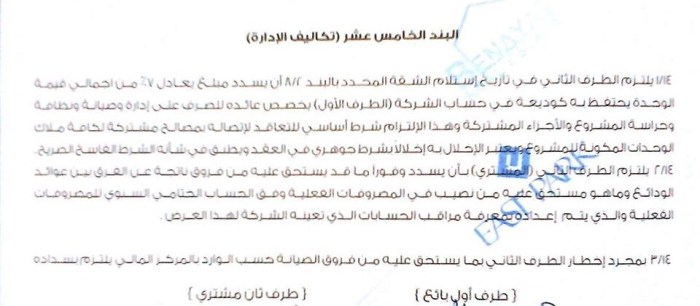

البند الخامس عشر (تكاليف الإدارة)

1/14 يلتزم الطرف الثاني في تاريخ استلام الشقة المحدد بالبند 2/8 أن يسدد مبلغ يعادل 7% من اجمالي قيمة الوحدة يحتفظ به كوديعة صيانة في حساب الشركة (الطرف الأول) يخصص عائده للصرف على إدارة وصيانة ونظافة وحراسة المشروع والأجزاء المشتركة وهذا الإلتزام شرط أساسي للتعاقد لاتصاله بمصالح مشتركة لكافة ملاك الوحدات المكونة للمشروع ويعتبر الإخلال به إخلالاً بشرط جوهري في العقد وينطبق في شأنه الشرط الفاسخ الصريح.

2/14 يلتزم الطرف الثاني (المشتري) بأن يسدد وفوراً ما قد يستحق عليه من فروق ناتجة عن الفرق بين عوائد الودائع وما هو مستحق عليه من نصيب في المصروفات الفعلية وفق الحساب الختامي السنوي للمصروفات الفعلية والذي يتم إعداده بمعرفة مراقب الحسابات الذي تعينه الشركه لهذا الغرض.

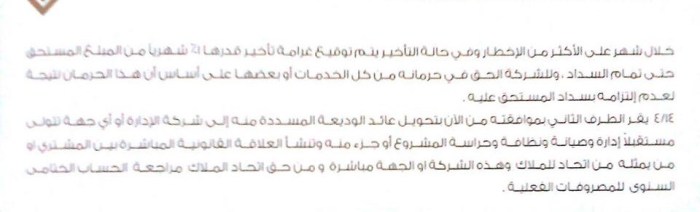

3/14 بمجرد إخطار الطرف الثاني بما يستحق عليه من فروق الصيانة حسب الوارد بالمركز المالي يلتزم بسداده خلال شهر على الأكثر من الإخطار وفي حالة التأخير يتم توقيع غرامة تأخير قدرها 1% شهرياً من المبلغ المستحق حتى تمام السداد، وللشركة الحق في حرمانه من كل الخدمات أو بعضها على أساس أن هذا الحرمان نتيجة لعدم إلتزامه بسداد المستحق علية.

4/14 يقر الطرف الثاني بموافقته من الأن لتحويل عائد الوديعة المسددة منه إلى شركة الإدارة أو أي جهة تتولی مستقبلاً إدارة وصيانة ونظافة وحراسة المشروع أو جزء منه وتنشأ العلاقة القانونية المباشرة بين المشتري أو من يمثله من اتحاد الملاك وهذه الشركة أو الجهة مباشرة ومن حق اتحاد الملاك مراجعة الحساب الختامي السنوي للمصروفات الفعلية.

منذ فترة جلست مع أحد المسؤولين في الشركة و قال لي أنهم سيضعون مبلغ الوديعة في البنك الذي سيعطي لهم أكبر عائد …و أقنعني وقتها بأن الإثم عليهم هم وليس علي أي شيء …وفاوضتهم على إلغاء هذا الشرط أو تغيير صياغته و عرضت عليهم أكثر من صيغة ليختاروا منها إلا أنهم كانوا يقولون أن المستشار القانوني رفض كل ذلك! فطلبت مقابلة هذا المستشار فقيل لي أن هذا اللقاء لن يأتي بجديد …فوافقت وقتها بناءا على فتوى من أحد المشايخ إلا إني حتى الآن أجد في نفسي حرج …وهذا الشرط هو الشائع في معظم عقود الشقق الجديدة في مصر( التي تناسب الطبقة فوق المتوسطة ) سواء التي تعرضها الحكومة مثل : دار مصر أو سكن مصر أو التي يعرضها القطاع الخاص ، وهذا الذي جعلني مترددا إلى وقتي هذا و جعلني في حيرة من أمري …أسأل الله العظيم أن يوفقكم… فما حكم هذا العقد ؟ وهل يجوز شراء شقة على هذا الشرط ؟ وما العمل فيمن وقع على هذا العقد وكان وقتها قد أُفتيّ بجواز هذا البيع ؟”

فأجبت مستعيناً بالله،

بسم الله والحمد لله والصلاة والسلام علي رسول الله،

لقد كان العقار ولايزال من أنفس أموال الناس، وعلى ذلك فالفقه في أحكام العقار فقه في ضرورة من الضرورات الخمس، وهي ضرورة حفظ المال، و ما من شيء أحفظ لنعم الله من التفقه في حدود ما أنزل الله، فإن المال يُحفظُ و يُبارك فيه بتقوى الله والعلم بما أوجبه الله من حقوقه، وإن تعدي تلك الحدود هو مما يمحق بركة المال و يجلب على صاحبه النقم.

وتعد مسائل بيع العقار في مصر وما يلحقها من عقود وشروط وأحكام من النوازل المالية التي لم تنل حظها من البحث الشرعي، والذي لاحظته أن ازدهار سوق التطوير العقاري في مصر وبناء المجمعات السكنية لم يواكبه بحثٌ شرعي في صحة الشروط الملحقة بعقود البيع، حفظاً لحق الله بموافقة شرعه وحفظاً لحقوق الناس بالعدل بينهم.

وهذا السؤال – جزى الله صاحبه خيراً- ينبئ بحال عقود تملك العقارات الجديدة في مصر، ومثال صريح على انفراد البائع بفرض شروطه دون مراعاة للحكم الشرعي، أو مع حسن الظن موافقة البائع لما عليه الفتوى في مصر (بلد البائع والمشتري السائل) من إباحة الفوائد البنكية.

وتندرج تحت هذا السؤال مسائل ذات تعلق بالجواب، بعضها أخذٌ بذيل بعض، فسأسردها تباعاً وصولاً للإجابة، والله المستعان:

أولاً: الأجزاء المشتركة بين الملاك والتي يحصل الانتفاع بها من الجميع -مثل الممرات والمصاعد والمساحات الخضراء، وما إلى ذلك من صيانة وحراسة- تقع صيانتها على الملاك، نُقل عن الإمام أحمد رحمه الله أنه قال “ما أُنفق على المال فعلى المال”.

وفي إجبار الملاك بهذه المصروفات قولان، قياساً على مسالة إجبار الشركاء على إصلاح المجرى المشترك، أرجحهما القول بلزوم مصروفات الصيانة على الشركاء في الملك وإجبارهم عليها، لما في ترك الإجبار من حصول الفتنة بين الشركاء، ودفعاً للضرر العام في مقابل الضرر الخاص، وتوزع نفقات الصيانة على الملاك حسب ملكهم في الجزء المشترك… وانظر لزاماً كتاب نوازل العقار، القاضي د.أحمد بن عبد العزيز العميرة، ص 208 – 213.

ثانياً: يجوز توكيل المالكين للعقار أياً من (المطور أو المقاول أو البائع أو شركة خاصة) بصيانة الأجزاء المشتركة نيابة عنهم، قال القاضي العميرة كما في المصدر السابق ص 482 “تولي إدارة العقار جهة واحدة أمر لازم؛ لأن العقار مكون من وحدات كل وحدة يملكها عدة ملاك يصلون أحياناً إلى خمسين مالكاً أو أكثر، ولا يصح أن توكل الإدارة إلى كل هؤلاء، فلابد من أن تكون الإدارة لشخص محدد، وعادة ما يكون إما البائع نفسه، أو جمعية الملاك أو شركات مختصة في إدارة العقار.”

ثالثاً: جواز اشتراط عقد الصيانة في عقد البيع: قال في المصدر السابق ص 482 : 486 ” واشتراط البائع إدارة العقار ليس من الشروط التي تنافي مقتضى العقد، كما ذكر بعض الباحثين، بل هي من باب اشتراط عقد في عقد، فالبائع يقول للمشتري:أبيعك على أن توكل إدارة العقار لي، وإدارة العقار هي من باب الوكالة بأجرة؛ لأن مدير العقار يتلقى مبالغ لقاء هذه الإدارة. ويفرق الفقهاء بين أنواع العقود المشترطة فإذا كان عقد سلف، فهذا الشرط باطل عند الجميع لحديث “نهى عن بيع وسلف”، ووقع الخلاف في صحة العقد، وبين إذا ما كان العقد المشترط غير عقد السلف، فقد اختلف أهل العلم على البيع باشتراط عقد غير عقد سلف على قولين…” إلى أن قال” الراجح – والله أعلم – القول الأول القائل بجواز اشتراط عقد غير عقد سلف؛ لقوة أدلته؛ وما أجابوا به عن أدلة القول الثاني”

رابعاً: بعد التأسيس لكون صيانة الأجزاء المشتركة يقع على الملاك، وأنهم يُجبرون عليها، ويجوز توكيل غيرهم في عقد شراء العقار بصيانة الأجزاء المشتركة نيابة عنهم، يأتي الكلام على كيفية ترتيب صيانة الأجزاء المشتركة وتحصيل مصروفات الصيانة كما بالسؤال.

والطريقة المتبعة في بنود العقد بالسؤال هي ما يُعرف بوديعة الصيانة، حيث يشترط البائع على المشتري سداد مبلغ محدد يحتفظ به كوديعة يخصص عائدها للإنفاق على صيانة الأجزاء المشتركة، ثم يرجع البائع على المالك بتحصيل فروق الصيانة إن وجدت، لجبر العجز بين مصروفات الصيانة الفعلية والعائد من وديعة الصيانة، مع اشتراط غرامة تأخير شهرية في حال تخلف المالك عن السداد، وإن زاد عائد الوديعة على المصروفات الفعلية فأنه يتم ترحيله كرصيد للأعوام القادمة.

وتنص بنود العقد بالسؤال على أن العلاقة التعاقدية بخصوص هذه الوديعة وعائدها علاقة مباشرة ما بين المشتري والجهة التي ستقوم بإدارة الصيانة، وظهر للسائل أن هذه الجهة إنما تستثمر أموال الودائع بالربا عن طريق البنوك الربوية.

والذي يظهر لي أن هذه الوديعة هي عقد قرض من المشتري لجهة الصيانة، ودليل ذلك أن هذه الوديعة يستردُ مثلها إذا باع المشتري العقار لغيره، فالوديعة مضمونة المثل على جهة الصيانة على كل حال، حتى وإن تلفت الوديعة في أيديهم أو خسروها، وهذا الضمان من علامات القروض، وانظر في الهامش الفرق بين الوديعة والقرض (1).

ويردُ على ذلك إشكالٌ شرعي في منظومة العقد ألا وهي الجمع بين البيع والسلف، لما رواه الأمام أحمد رحمه الله في مسنده بسند حسن في مسند عبد الله بن عمرو بن العاص رضي الله عنه، برقم (6628): عَنْ عَمْرِو بْنِ شُعَيْبٍ ، عَنْ أَبِيهِ ، عَنْ جَدِّهِ ، قَالَ : نَهَى رَسُولُ اللَّهِ صَلَّى اللَّهُ عَلَيْهِ وَسَلَّمَ عَن ْبَيْعَتَيْنِ فِي بَيْعَةٍ ، وَعَنْ بَيْعٍ وَسَلَفٍ، وَعَن ْرِبْحِ مَا لَمْ يُضْمَنْ ، وَعَنْ بَيْعِ مَا لَيْسَ عِنْدَكَ”

فظاهر الحديث قد يدل على أن صورة اشتراط قرض الصيانة في عقد بيع الشقة يدخل في النهي عن سلف وبيع، والسلف هو القرض بلغة أهل الحجاز، وكذلك في العامية المصرية نقول “سُلفة” بمعنى القرض.

وقد علل أهل العلم النهي عن الجمع بين السلف والبيع بتعليلات خلاصتها: أن يكون بين طرفي العقد قرض، فيجمع المتباعيان مع القرض بيعاً يحابي فيه المقترضُ المقرضَ في الثمن، ليقوم العوض من المحابة في البيع مقام المنفعة على القرض، فهو حيلة على الربا في صورة عقد بيع.

قال شيخ الإسلام ابن تيمية رحمه الله:”معنى الحديث أن لا يُجمع بين معاوضةٍ وتبرعٍ،لأن ذلك التبرع إنما كان لأجل المعاوضة،لا تبرعاً مطلقاً،فيصير جزءاً من العوض” مجموع الفتاوى 29/62- 63.

وقال ابن القيم رحمه الله تعالى:” وأما السلف والبيع، فلأنه إذا أقرضه مئةً إلى سنةٍ،ثم باعه ما يساوي خمسين بمئة،فقد جعل هذا البيع ذريعةً إلى الزيادة في القرض الذي موجبه ردُّ المثل،ولولا هذا البيع لما أقرضه، ولولا عقد القرض لما اشترى ذلك” تهذيب سنن أبي داود 9/295-296.

وقال ابن القيم كذلك:” وحَرُمَ الجمعُ بين السلف والبيع، لما فيه من الذريعة إلى الربح في السلف بأخذ أكثر مما أعطى” إغاثة اللهفان 1/363.

ولكن بالنظر إلي مقصود عقد البيع الذي الذي اشترط فيه قرض وديعة الصيانة، فالقرض تابع لعقد البيع، والقرض لا يتجاوز نسبته سبعة بالمائة من الثمن، فقد يقال في مثل هذه الصورة أنه “يغتفر في التابع ما لا يغتفر في المتبوع”.

وكذلك منفعة هذا القرض (الربوية) تعود على المُقرض (المشتري) لتُنفق على صيانة الأجزاء المشتركة من ملكه، وليس لقيمة القرض مدخل في المحاباة في ثمن الشقة، فحقيقة هذا القرض “وديعة الصيانة” أنه في مقابل العوض عن إدارة الصيانة والإنفاق عليها، ولا علاقة بينه وبين الثمن في عقد البيع، فذريعة الربا التي هي مظنة الجمع بين البيع و القرض منتفية في هذا العقد محل السؤال.

وإلحاق العقد محل السؤال بالنهي عن سلف وبيع محل نظر واجتهاد، فمن نظر لظاهر النص وظاهر العقد = حكمَ على العقد بالفساد، لأن النهي في الحديث للتحريم والنهي يقتضي الفساد كما هو مبسوط في مباحث الأصول، ويقوي هذا القول أن العلة من النهي عن سلف وبيع غير منصوصة، إنما هي مستنبطة من مقاصد الشرع.

ومن نظر للعلة المستنبطة من النهي، ونظر لمقصود العقد محل السؤال = فقد يُخرج هذا العقد عن النهي، وهو الذي يترجح لدي، والله أعلم، و خروجاً من الشبهة الحاصلة في العقد يحسنُ إفراد عقد الصيانة عن عقد البيع، إن كان عقد الصيانة بطريقة القرض، أما إن كانت الصيانة عن طريق عقد وكالة بأجر فلا حرج من الجمع بين عقد بيع العقار وعقد الوكالة بالصيانة في عقد واحد كما تقدم.

خامساً: وفي العقد محظوران شرعيان، خلافاً للجمع بين السلف والبيع، وهما:

استثمار وديعة الصيانة بالربا مع البنوك الربوية، وهو من ربا الديون، إذ أن الودائع مع البنوك الربوية قروض من الناحية الشرعية والقانونية والمحاسبية، والفوائد على تلك الودائع هي من الربا، كما نص على ذلك جمهور المشتغلين بالفقه من المعاصرين، وعامة المجامع الفقهية المعتد بقولهم في النوازل، وهو الحق الذي لا مرية فيه، إلا أن السائد في مصر –بلد السائل- القول بجواز فوائد البنوك، وهو الذي عليه فتوى دار الإفتاء المصريه الحالية، وتعليلاتهم لجواز الفوائد البنكية كلها تعليلات عليلة عارية عن الصحة، ومنها أن حكم الحاكم يرفع الخلاف! ويقصدون بحكم الحاكم قانون البنوك الوضعي! وأن فوائد البنوك معاملة مستحدثة وعقد جديد الأصل فيه الإباحة!… وليس هذا محل التفصيل في حكم فوائد البنوك، وحرمتها أمر ظاهر لك أخي السائل الكريم.

والعقد وإن لم ينص صراحة على أن العائد على وديعة الصيانة ربوي، ، إلا أن الشرط العرفي الذي جرت به العادة بمنزلة اللفظي، والمقاصد في العقود معتبرة، ويكفي تصريح المسئولين بالشركة أن هذه الودائع تستثمر بالبنوك الربوية.

أما المحظور الثاني وهو غرامات التأخير على فروق الصيانة المستحقة، وهي زيادة مالية مشروطة على الديون المستحقة في ذمة المالك، ، ولا يجوز اشتراط الزيادة في الديون عند التأخير، فهذه الغرامات من ربا الديون الصريح وهو عين ربا الجاهلية في قولهم: (إما أن تربي وإما أن تقضي)، وهو الربا المنصوص عليه في القرأن، وليس في حرمته أدنى شبهة.

و اعجب فما تنفكُ من عجائب! فقد طالعتُ من مصر – بلد السائل – في فتوى لمفتي الجمهورية (شوقي علام) بتاريخ09/10/2018، برقم (4572) موجهة من بنك ناصر الإجتماعي، جاء فيها السؤال عن غرامات التأخير التي يشترطها البنك على الأقساط المتأخرة، فجاء في الجواب “… وأما غرامة التأخير عن كل قسط يُؤخَّر شهرًا: فهي أمر رضائي بين المتعاقدين مبني على رفع الضرر، وهذه الغرامة جاريةٌ على مُعَدَّل الدراسة الاكتوارية، والأخذ بهذا المُعَدَّل لا يعد من قبيل الربا المحرم؛ إذ الزيادة فيه ظاهرية غير حقيقية؛ لأنها تمثل جبر النقص في القيمة الشرائية للقسط المسدد عند رده للبنك؛ فالمسدد في الحقيقة يرد نفس قيمة المال الذي تأخر عن تسديده وإن زاد عدده في ظاهر الأمر.”

قلتُ: سبحانك هذا بهتانٌ عظيم! وقد نقل ابن المنذر الإجماع على حرمة الزيادة في الديون، وعد ذلك من الربا فقال:” أجمعوا على أن المسلف (أي الدائن) إذا شرط على المستلف (أي المدين) زيادة أو هدية فأسلف على ذلك، أن أخذ الزيادة على ذلك ربا “.

سادساً: لا شك أن كل شرط فيه أكل للربا أو مواكلة له فهو شرط باطل، لكن ما أثر هذه الشروط الربوية على العقد؟ هل يبطل الشرط والعقد؟ أم هل يبطل الشرط ويصح العقد؟ قولان لأهل العلم…لا يسع المقام تفصيلهما.

وماذا لو كان أحد طرفي العقد ممتنع من الرجوع عن الشروط الباطلة، متعمداً أو متأولاً أو مقلداً لمن أجاز له فوائد البنوك وغرامات التأخير.

وماذا إن كان القضاء في بلد السائل لا يقضي ببطلان هذه الشروط، وإن احتكم القضاء الوضعي للشرع فسيطلبون رأي دار الإفتاء! وقد قدمت لك شيئاً من أقوالهم.

كذلك إن كان اشتراط وديعة الصيانة هو السائد، ويقع المسلم الذي علم الحكم في الحرج والعنت إذ لا يمكنه إلغاء هذا الشرط، فهل لذلك أثر في الحكم الشرعي على العقد؟

ولقد قمتُ بسؤال أحد المختصين بالتسويق العقاري في مصر عن شيوع شرط وديعة الصيانة وغرامات التأخير في عقود المجمعات الجديدة، فأخبرني أن شرط وديعة الصيانة لا يخلو منه عقد جديد، وهذه هي الطريقة المتعارف عليها بين المطورين العقاريين في مصر، أما شرط غرامات التأخير فليس شائعاً مثل شرط وديعة الصيانة.

ولعل سبب وجود شرط وديعة الصيانة بهذه الصورة هو فساد ذمم ملاك العقار وعدم التزامهم بتسديد مصروفات الصيانة، مما يؤثر على صيانة الأجزاء المشتركة والقيمة الكلية للمشروع، وتوفيراً للوقت والجهد في الرجوع على الملاك والمطالبة بمصروفات الصيانة، ولكن الإشكال هو تثمير الوديعة بالربا كما تقدم، وهي الفائدة البنكية التي تجيزها دار الإفتاء في مصر -بلد السائل-.

كل هذه الملابسات المقترنة بالعقد لا يسعنا إغفالها في الحكم على مثل هذه العقود

وبعد هذا العرض لمسائل السؤال، نصل إلى سؤال السائل الكريم:

“ما حكم هذا العقد؟ وهل يجوز شراء شقة على هذا الشرط ؟ وما العمل فيمن وقع على هذا العقد وكان وقتها قد أُفتيّ بجواز هذا البيع ؟”

أما حكم العقد، فهو دائر بين أمرين:

الأول: صحة العقد مع بطلان شرط استثمار الوديعة بالبنوك الربوية، وشرط غرامات التأخير على فروق الصيانة.

الثاني: فساد العقد أو بطلانه نظراً لوجود الشروط الربوية ووجوب الفسخ والتراد.

والذي يترجح لدي هو الاول، لكون الشروط الربوية ليست في أحد ركني العقد، الثمنُ أو المُثمن، وليس لهذه الشروط الربوية نصيب من الثمن، فهو عقد بيع صحيح وردت علي بنوده هذه الشروط الفاسدة المتعلقة بوديعة الصيانة والغرامات الربوية المترتبة على التأخر عن دفع فروق الصيانة، وهما ليسا من صُلب العقد، والله أعلم.

وعلى كل حال، فالشروط الفاسدة شروط محرمة، لا يجوز اشتراطها ابتدأً ولا يجوز الوفاء بها، إلا إذا اضطر أن يفي بها، لتعذر فسخها من جهة القضاء، وما يترتب على ذلك من ضرر وضياع للمال والحقوق، فإن العقد يصحح ضرورة لا ديناً، من غير رضى عن الشروط الفاسدة، ويلتزم بالعقد وهو كاره له غير باغ ولا عاد.

وأما ما كان منك أخي السائل – عفى الله عنا وعنك – من محاولة تغيير الشروط الربوية، ونصح الشركة البائعة للشقق، ثم استفتائك لمن أفتاك بجواز المضي في العقد، مع حاجتك للسكن، وعدم إمكانية الخروج من هذه الشروط، فأرجو أن لا تؤاخذ بذلك ويكون الأثم على الشركة البائعة للعقار، ولعل أثمهم على من أفتاهم بحل فوائد البنوك، فالله طليبهم وهو حسبنا ونعم الوكيل.

وتكون هذه الشروط في حقك مثل الشروط الإجبارية التي تفرضها الدولة، لإقرار الدولة التعامل بتلك الشروط، مثلها مثل شرط شراء التأمين على السيارات لمن أراد ترخيص سيارة، ومثل شرط غرامة التأخير في عقود توصيل الكهرباء والتليفونات وخلافه، مما يشق على الناس تركه لأجل هذه الشروط الفاسدة أو الربوية.

وينبغي الاحتياط قدر الإمكان من التأخر عن دفع فروق الصيانة في موعدها حتى لا تضطر إلى دفع الغرامة الربوية، فإن رفع المعصية واجب بقدر الإمكان، وكذلك إن استطعت أن تعلم مقدار الفوائد السنوية المكتسبة على وديعة الصيانة، ثم تُخرج هذا المبلغ لعموم المسلمين، تخلصاً منه ومن تبعاته، فهو حسنُ متجه، وأبرأ للذمة، وأطهر لك، وهو غير لازم لأنك مجبر عليه، والله أعلم.

وأما زكاة وديعة الصيانة، فالذي ترجح لدي أنها تزكى بعد مرور الحول القمري إن بلغت نصاباً بذاتها، وإن لم تبلغ نصاباً بذاتها فإنها تضم للوعاء الزكوي لمالك الشقة ويزكى الجميع إن بلغوا النصاب، وذلك أن هذه الأموال تشبه أموال الودائع الاستثمارية طويلة الأجل أو غير محددة الأجل ولو وقع تقييد السحب من رصيد الوديعة، وهذا ما ذهب إليه مجمع الفقه الإسلامي بقراره رقم 143 بشأن زكاة الحسابات المقيدة، وهو أرجح عندي تغليباً لجانب الاحتياط، وإن كان في المسالة قول أخر – هو قول المالكية- وهو أن يزكى هذا المبلغ لسنة واحدة عند قبضه.

ولا زكاة على الفوائد الربوية المكتسبة من وديعة الصيانة، سواء تم انفاقها كلها على الصيانة، أو لم تنفق وتم الاحتفاظ برصيدها لسد مصاريف الصيانة المتوقعة لاحقاً، لأنه مال محرم لا يثبت ملك صاحبه عليه، فالمال المكتسب من وجه محرم ملكه لعموم المسلمين، ومن شرط الزكاة الملك التام.

هذا مبلغ علمي ومنتهى بحثي، فإن كان صواباً فمن الله وحده، له الفضل والمنة، وإن كان خطأً فمن نفسي.

وصل اللهم وسلم على محمد وعلى آله وصحبه وسلم،

هاني حلمي

الهامش:

(1) حقيقة الوديعة: هي أمانة تركت للحفظ، مع بقاء عينها، بغير تصرف، فإذا تصرف فيها لم تعد وديعة، فإن كان التصرف فيها بغير إذن صاحبها، كان هذا تعديًا منه، وعندئذ يعتبر غاصباً، وإن كان بإذن صاحبها، فهي قد انتقلت من الوديعة إلى القرض، فإذا أعطي المال لجائز التصرف، وأذن له في التصرف فيه، وكان عليه رد مثله، مع كونه مضمونًا عليه، كان ذلك قرضا, وليس وديعة، فأين هذا من ذاك. فالوديعة: لا ضمان فيها إذا تلفت، إلا إذا كان هناك تعد، أو تفريط، والقرض مضمون بكل حال.

والوديعة: المقصود منها حفظ عين المال، والقرض: تمليك للعين على أن يرد بدله، والوديعة: يرد عينها، والقرض يرد بدلها. والوديعة: ممنوع من التصرف فيها، والقرض له مطلق التصرف؛ لأنه ملك للمقترض. وعلى التنزل، أن تكون وديعة، فإن الوديعة إذا أذن صاحبها في استعمالها تحولت إلى قرض في الفقه والقانون.

قال القانوني الأستاذ الدكتور / عبد الرزاق السنهورى [ الوسيط فى شرح القانون المدنى5/428-429 ] :

“ويتميز القرض عن الوديعة فى أن القرض ينقل ملكية الشئ المقترَض إلى المقترِض ، على أن يرد مثله فى نهاية القرض إلى المُقرِض ، أماالوديعة فلا تنقل ملكية الشئ المودَع إلى المودَع عنده ، بل يبقى ملكاً للمودِع ويسترده بالذات.

هذا إلى أن المقترِض ينتفع بمبلغ القرض بعد أن أصبح مالكاً له ، أما المودَع عنده فلا ينتفع بالشئ المودَع ، بل يلتزم بحفظه حتى يرده إلى صاحبه .

ومع ذلك فقد يُودع شخص عند آخر مبلغاً من النقود أو شيئاً آخر مما يهلك بالاستعمال ، ويأذن له فى استعماله ، وهذا مايسمى بالوديعة الناقصة .و قد حسم التقنين المدنى الجديد الخلاف فى طبيعة الوديعة الناقصة ، فكيَّفَها بأنها قرض .

تقول المادة (726) مدنى فى هذا المعنى : ” إذا كانت الوديعة مبلغاً من النقود أو أى شئ آخر مما يهلك بالاستعمال ، وكان المودَع عنده مأذوناً له فى استعماله اعتُبر العقد قرضاً ” .

وانظر “المعاملات المالية أصالة ومعاصرة” ج13 ص 318