زعم جماعة من المنتسبين للعلم أنك إن اقترضت من البنك قرضاً بفائدة لتشتري سيارة مثلاً، فهذا قرضٌ استهلاكي لا يجوز شرعاً ، و لو أنك اقترضت من البنك قرضاً بفائدة لتمويل مشروعك الاستثماري فهذا حلالٌ جائزٌ شرعاً!

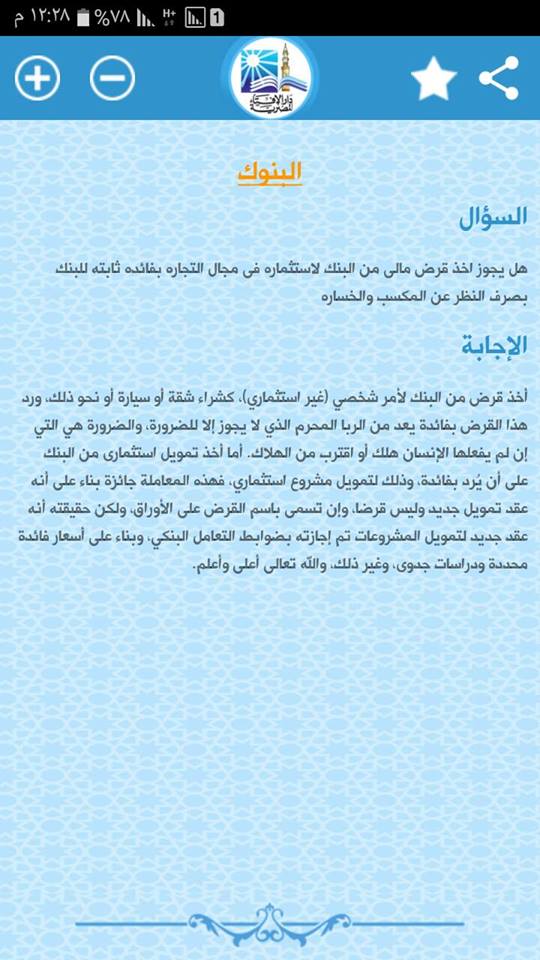

و لقد اطلعت على فتاوى حديثة لدار الإفتاء المصرية فوجدتهم يقولون بهذا التفريق الباطل، و يعللون القرض الاستثماري بأنه “عقد جديد لتمويل المشروعات تم إجازته بضوابط التعامل البنكي و بناء على أسعار فائدة محددة و دراسات جدوى، و غير ذلك!!!” … و هذه صورة أحد الفتاوى:

قلتُ: وهذا من تسمية الربا بغير اسمه، مع وضع هالة من الغموض على الربا ليبدو في عين الناظر الساذج بيعاً و تجارة!

و كقاعدة عامة: العبرة في العقود المالية ليست بالمسميات، بل بحقيقة المسمى، و تلك الحقيقة تُدرك بالأوصاف المنضبطة و الصفات اللازمة لكل عقد، و التي بناء عيها يُحكم على نوع العقد أو نوع المعاملة و حكمها الشرعي.

أما عن قولهم في الفتوى: ” فهذه المعاملة جائزة بناء على أنه عقد تمويل جديد و ليس قرضاً… و لكن حقيقته أنه عقد تمويل جديد…”

قلتُ: لا يوجد في الشرع عقداً اسمه “عقد تمويل!” هكذا، تناطُ به أحكامٌ شرعية! بل يجب الاستفصال في شروط عقدد التمويل حتى يتبين نوعه، ثم يُناط بالعقد أو المعاملة (مجموعة عقود مجتمعة) الحكم الشرعي المناسب.

عقد التمويل قد يكون: قرضاً أو سلماً أو سلماً موازياً أو استصناعاً أو استصناعاً موازياً أو بيعاً بالتقسيط أو تورقاً مصرفياً أو مرابحة للأمر بالشراء،…، و كل عقد له شروط لصحته، و الحكم الشرعي يكون بناءً على ذلك.

أما قولهم ” تم إجازته بضوابط التعامل البنكي، و بناء على أسعار فائدة محدده و دراسات جدوى…” هذه الصفات العامة المطاطة لا يمكن أن يُناط بها حكماً شرعياً، إلا اتباع الظن و القول في دين الله بغير علم.

و الأمر كله يرجع للأصل الفاسد في التفريق بين الربا الاستهلاكي أو الاستغلالي!

مصدر القول بالتفريق بين الربا الاستهلاكي أو الاستغلالي (الاستثماري):

و قد بحثت عن سبب هذا التفريق فلم أجد شيئاً يعتد به إلا فلسفةً و سفسطةً ، ما أنزل الله بهما من سلطان!

و لعل أول من قال بحل الفوائد البنكية هو محمد رشيد رضا رحمه الله تعالى و غفر له ، وقد استفدت هذه الفائدة من الأسئلة المطروحة في شرح العقيدة الطحاوية للشيخ صالح اّل الشيخ، حفظه الله تعالى، حيث قال:

“وحسب علمي فإنَّ أول من أباح الفوائد الربوية يعني فوائد البنوك الربوية والقرض – القرض الصناعي ونحوه- الشيخ محمد رشيد رضا صاحب مجلة المنار المعروف.

وهو رَجُلٌ يميل إلى مذهب السلف ونصر التوحيد والعقيدة في مواطن كثيرة، وله إلمام بالحديث والسنة والتخريج، لكنه غَلِطْ في المسائل الفقهية، فلم يكن من صناعته الفتوى، فأباح أشياء تبعه عليها عدد.

وله رسالة في هذا الموضوع بخصوصه وهو ( الربا والمعاملات المالية ) أجاز فيها هذه الفوائد لِشُبَهٍ عنده في ذلك ثم تبعه عليها عدد من المشايخ في مصر ما بين مُقَصِّرٍ وما بين […..] في هذه المسائل.

ومعلومٌ أنَّ الحلاف -كما ذكرت لك في هذا – خلاف شاذ وضعيف وليس له حظ من الدليل.”

ثم وقفت في النقل التالي على أن من مصادر القول بهذا التفريق بين ربا الاستهلك و ربا الاستثمار، هو الحماسة غير المنضبطة لأحد القانونيين السياسيين أمام جماعة من القانونيين الكفار!

فهل يصلح مثل هذا الشذوذ أن يكون دليلاً شرعياً ومعتمداً للفتوى، لتأكل به البنوك الربا هنيئاً مريئاً برعاية دار الإفتاء المصرية!

قال الشيخ بن عثيمين رحمه الله تعالى في لقاء الباب المفتوح [126]:

” … لا فرق بين الربا الاستثماري والربا الاستغلالي، والدليل على هذا: أن النبي صلى الله عليه وسلم أُتِيَ إليه بتمر طيب فسأل، فقالوا: كنا نأخذ الصاع من هذا بالصاعين، والصاعين بالثلاثة، فقال: «هذا عين الربا» ، وأمر برده، وهذا واضح أنه ليس به استغلال وليس به ظلم، ومع ذلك حرمه النبي عليه الصلاة والسلام، فالفتوى غلط…”

فلا تسألون عن سبب غلاء الأسعار و ارتفاع معدل التضخم و تدهور العملة، و فشو السرطان و الأمراض الخبيثة و حلول الكوارث و النكبات تباعاً ، فهذا مما اكتسبنا و مما عملته أيدينا.

روى الإمام أحمد رحمه الله، عن عبد الله بن مسعود رضي الله عنه، عن رسول الله صلى الله عليه و سلم قال:

“ما ظهر في قوم الزنا والربا إلا أحلوا بأنفسهم عقاب الله عز و جل”

هاني حلمي