بسم الله و الحمد لله والصلاة والسلام على رسول الله،

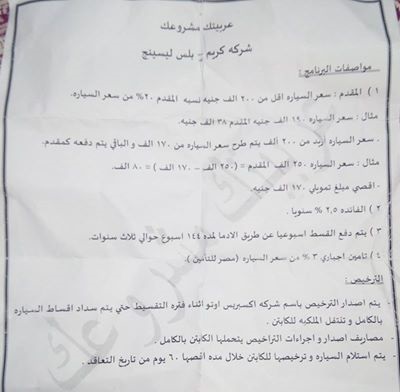

سألني سائلٌ كريمٌ حريصٌ على أكل الحلال واجتناب الحرام، عن مشروع لتمويل الراغبين في اقتناء سيارة ليعمل عليها بالأجرة تحت نظام شركة “كريم” ، وأرفق بسؤاله تلك الورقة بالصورة التالية و التي تحوي شروط التمويل وخلافه:

وفي السطور التالية تعليقي على هذه المعاملة بما يفتح الله به:

أطراف هذه المعاملة:

- طالب تمويل السيارة ليعمل عليها، و اسمه “الكابتن”.

- شركة اكسبريس أوتو ويظهر أنها الممول أو وكيل البنك الممول.

- شركة “كريم” صاحبة نظام تشغيل السيارات.

كما هو ظاهر من الورقة فإن “الكابتن” راغب التمويل يدفع 20% من ثمن السيارة مقدماً، ثم يتم اقراضه المتبقي من ثمن السيارة نقداً بفائدة سنوية قدرها 2.5% ، ويتم سداد القرض مع فوائدة اسبوعياً لمدة ثلاث سنوات.

فالعلاقة بين “الكابتن” و الممول – سواء كانت شركة “أوتو اكسبريس” أو البنك من ورائها- علاقة قرض نقدي بفائدة سنوية ثابتة.

وهذا القرض بفائدة هو من ربا الديون المحرم بالكتاب والسُنة والإجماع،والمراد بربا الديون: هو الزيادة التي يفرضها أحد المتعاقدين على الآخر مقابل الأجل. وهذا القسم هو الذي تنصرف إليه نصوص الربا في القرآن الكريم؛ قال تعالى {يَا أَيُّهَا الَّذِينَ آمَنُوا اتَّقُوا اللَّهَ وَذَرُوا مَا بَقِيَ مِنَ الرِّبَا إِن كُنتُم مُّؤْمِنِينَ (278) فَإِن لَّمْ تَفْعَلُوا فَأْذَنُوا بِحَرْبٍ مِّنَ اللَّهِ وَرَسُولِهِ ۖ وَإِن تُبْتُمْ فَلَكُمْ رُءُوسُ أَمْوَالِكُمْ لَا تَظْلِمُونَ وَلَا تُظْلَمُونَ (279)} سورة البقرة.

لذلك يسمى ربا القرآن، كما يعرف بربا الجاهلية والربا الجلي والربا المحرم لذاته، وأيضا يُعرف بربا القروض و ربا الديون وربا النسيئة. والتسميات الثلاثة الأخيرة هي الأشهر.

وهذا النوع من الربا يعد من الكبائر الموبقات التي توبق صاحبها في النار، أعاذنا الله منها، ففي صحيح مسلم ( 89) عَنْ أَبِي هُرَيْرَةَ ، أَنَّ رَسُولَ اللَّهِ صَلَّى اللَّهُ عَلَيْهِ وَسَلَّمَ. قَالَ : ” اجْتَنِبُوا السَّبْعَ الْمُوبِقَاتِ “. قِيلَ : يَا رَسُولَ اللَّهِ، وَمَا هُنَّ ؟ قَالَ : ” الشِّرْكُ بِاللَّهِ، وَالسِّحْرُ، وَقَتْلُ النَّفْسِ الَّتِي حَرَّمَ اللَّهُ إِلَّا بِالْحَقِّ، وَأَكْلُ مَالِ الْيَتِيمِ، وَأَكْلُ الرِّبَا، وَالتَّوَلِّي يَوْمَ الزَّحْفِ، وَقَذْفُ الْمُحْصِنَاتِ الْغَافِلَاتِ الْمُؤْمِنَاتِ “.

ويستوي في إثم الربا جميع أطرافه إن علموا أنه الربا المحرم ولم يتوبوا إلى الله، ففي صحيح مسلم (1598) عَنْ جَابِرٍ ، قَالَ : لَعَنَ رَسُولُ اللَّهِ صَلَّى اللَّهُ عَلَيْهِ وَسَلَّمَ آكِلَ الرِّبَا، وَمُؤْكِلَهُ، وَكَاتِبَهُ، وَشَاهِدَيْهِ. وَقَالَ : ” هُمْ سَوَاءٌ “.

وقد يقول قائل معترضاً بشبهة: أن هذه المعاملة من قبيل البيع بالتقسيط! وهو بيع جائز عند الجمهور!

قلتُ: ليست هذه المعاملة من بيع النسيئة أو ما اصطُلح عليه بالبيع بالتقسيط، وذلك أن محل المعاملة هو النقد وليس السلعة، وكذلك لعدم انتقال ملكية المبيع للمشتري، فانتقال ملكية المبيع وجواز التصرف فيه من لوازم البيع، وفي هذه المعاملة لا تنتقل ملكية السيارة للكابتن حتي يتم سداد الأقساط كاملة.

ومع أن السيارة لا تدخل في ملك الكابتن، فهم يجبرونه على دفع أقساط التأمين على السيارة، وفي هذا ظلم ظاهر، إذا أن المُقرض يضمن حفظ رأس ماله (وهو 80% من ثمن السيارة) على حساب الكابتن المُقترض، فبالإضافة لأنه قرض ربوي فيه استغلال لحاجة الكابتن المُقترض، كذلك يرهقونه بمصروفات التأمين حتى يضمن المُقرض عدم خسارة رأس ماله! وهذه منفعة للمُقرض تضاف على منفعة الفوائد الربوية، فهو من أكل لأموال الناس بالباطل.

فهذه المعاملة ليس فيها رائحة التجارة التي أحلها الله عز وجل، فالتاجر أما غانم وأما غارم، يتوكل على الله ويرجوا الخير، أما المُمول في هذه المعاملة فضامن للغُنم ابتدأً، ولا يوجد عنده احتمال للخسائر، فإن رأس ماله مضمون وزيادة، فإن تلفت السيارة حصل قيمتها من شركة التأمين، وإن تخلف الكابتن عن السداد، فالسيارة باسم الممول، يمكنه التصرف فيها بالبيع واسترداد ماله مع الفوائد من حصة ال20% التي دفعها الكابتن.

كذلك فإن التأمين مقيد بشركة مصر للتأمين، وهي شركة تأمين تقليدية تمارس التأمين التقليدي المحرم.

فإن عقد التأمين وممارسات شركات التأمين يمكن ان تتم بطريقتين: طريقة تقليدية تجارية، ومنها شركة مصر للتامين، وطريقة إسلامية تراعى فيها أحكام الشريعة في ما يخص التأمين وما يتبعه من استثمارات، وتسمى بالتأمين الإسلامي أو التكافلي أو التعاوني.

و الفرق الجوهري بينهما أن الأول هو عقد معاوضة يدخله الغرر الفاحش والجهالة، بالإضافة إلي استثمار أموال المستأمنين بالربا. أما الثاني فهو عقد مبني التبرع بين المشتركين بالتأمين، و تقوم الشركة بإدارة صندوقهم بأجر معلوم، وتستثمر اشتركاتهم استثماراً شرعياً، ويكون للشركة هيئة رقابة شرعية تقوم بمراجعة أعمال الشركة من الناحية الشرعية.

ولقد قررت المجامع الفقهية المعاصرة تحريم التأمين التجاري والقول بجواز التأمين التكافلي التعاوني بشروط محددة، وكذلك قررت هيئة المحاسبة و المراجعة للمؤسسات المالية الإسلامية في قرارها من المعيار السادس و العشرون من المعايير الشرعية لها، وهذه مجامع فقهية كبيرة فيها خيرة علماء المسلمين، يقتلون القضايا المعاصرة بحثاً في مدة زمية كبيرة ثم يخرجون بقراراتهم بعد دراسة المسائل ومراسلة العلماء في كافة انحاء العالم الإسلامي.

الخلاصة، تركبت هذه المعاملة من ظلمات بعضها فوق بعض، من تمويل ربوي، وتأمين تجاري مُحرم، وأكل أموال الناس بالباطل.

وهناك بدائل شرعية لهذه المعاملة الفاسدة، منها على سبيل الاختصار:

المشاركة المتناقصة بشروطها الصحيحة:

وخلاصتها أن يشترك الكابتن و الشركة في شراء السيارة، وتُقتسم تكلفة التأمين التكافلي حسب حصة كل منهما، وكذلك مصروفات الصيانة، ويتم الاتفاق على نسبة توزيع الأرباح من الأجرة، على أن يشتري الكابتن تدريجياً حصة الشركة من السيارة حتي يتملك السيارة بالكامل.

البيع بالتقسيط أو المرابحة للأمر بالشراء بشروطهما الصحيحة:

وخلاصته أن يشتري الكابتن السيارة بالأقساط ممن يملكها، او يشتريها من شركة “أكسبريس أوتو” بعد تملكها تملكاً صحيحاً، ثم تنتقل ملكية السيارة للكابتن بالبيع، ويشتري تأميناً تكافلياً شاملاً ضد الحوادث لحماية سيارته، ويرد أقساط ثمن السيارة من عمله عليها، دون اشتراط غرامات تأخير.

كلمةٌ أخيرة:

على الشركة الممولة للشباب الراغب في العمل الحلال أن توفر له فرصاً شرعية خالية من الربا وأكل أمول الناس بالباطل، وأن يجتهدوا في سؤال أهل العلم الذين يغلب على ظن أصحاب الشركة أنهم يفتون الناس بالكتاب والسُنة ويدلون الناس على مراد الله الله عز وجل، ولا يستمعوا للمُخرفين أصحاب المناصب الشرعية أحلاس القنوات الفضائية، فإنهم لن يغنوا عنهم من الله شيئاً، والله سائلٌ كل امرءٍ عن ماله مما اكتسبه، فليعدوا لسؤال الله جواباً ينجيهم من النار.

وإن كانت شركة “كريم” ليست من أطراف عقد الربا أو عقد التأمين، إلا أنها شاهدة على باطل متعاونة في حصوله، إن كانت ترضى أن يكون تمويل السيارات التي تعمل بنظامها بهذه الطريقة المحرمة، فهم متعاونون على الأثم والعدوان.

وعلى الشباب الراغب في اكتساب المال الحلال بالعمل الحلال أن لا يسارع في قبول كل ما يُلقى عليه، وأن يسأل أهل العلم الذين يغلب على ظنه أنهم يفتونه بمراد الله عز وجل، وأن يصبر ويحتسب ويتقي الله حتى ييسر الله له مخرجاً، ولا يدخل في عقود ربوية متذرعاً بالضرورة وشظف العيش، فإن الله بيده خزائن السموات والأرض، ينزل كل شيء بمقدار، وهو أكرم الأكرمين وأرحم الراحمين.

وصل اللهم وسلم على محمد وعلى أله وصحبه وسلم،،،

هاني

فتح الله عليك من واسع علمه وجزاك خيرا وثبتك على الحق

إعجابLiked by 1 person

افادك الله

إعجابLiked by 1 person